마케팅 목적의 개인정보 처리에 관한 동의

여성기업일자리허브는 행사 정보 발송, 기타 마케팅 홍보 목적을 위하여 위의 개인정보를 이용합니다. 귀하는 위와 같은 마케팅 목적 이용에 관한 동의를 거부할 수 있으나, 동의를 거 부하실 경우 각종 유용한 정보를 제공받지 못할 수 있습니다.

기업회원과 예비 창업주의 성공적인 경영을 위해 여성기업일자리허브가 함께 하겠습니다.

작성자 : 관리자 | 조회수 18616 | 등록일 2021-04-20

여성경제인 DESK

자금·금융·세무

DESK 전문위원이 알려주는 여성기업 경영개선TIP

보다 자세한 상담을 원하신다면 클릭▼

저작권자 © 여성기업일자리허브 무단전재 및 재배포를 금지합니다

게시물 저장 중입니다.

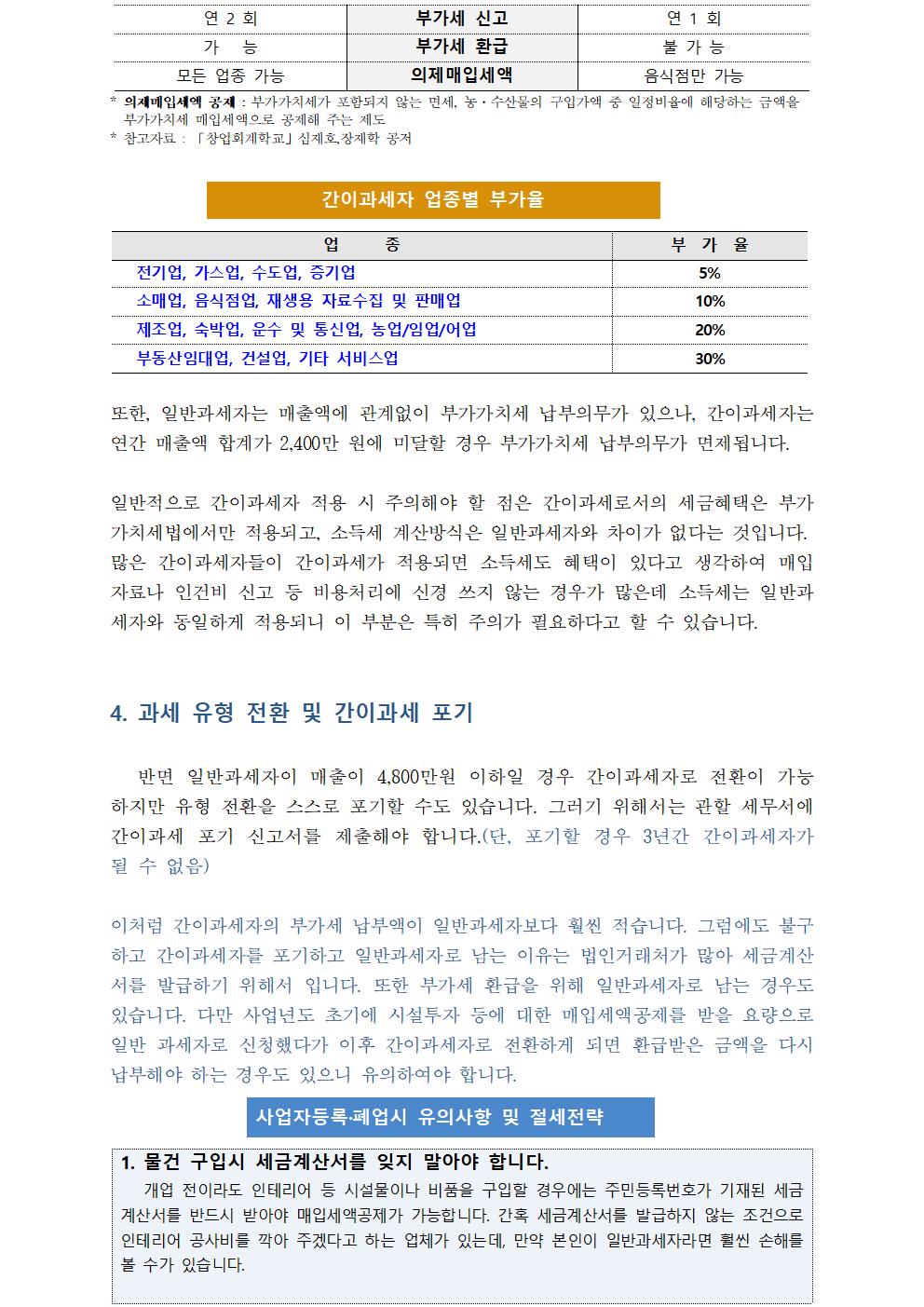

![2. 일반과세자와 간이과세자의 차이 일반과세자와 간이과세자는 그 적용대상이나 세액 계산방식, 세금계산서 발급가능 여부 등 여러 곳에서 차이를 두고 있으며, 이런 차이에 대해 정확히 알고 과세유형을 선택하는 것이 중요합니다.간이과세자는 영세한 개인사업자로서 부가가치세법상 여러 혜택이 있는데, 일반 과세자와 비교해 볼 때 간이과세자의 대표적인 특징은 다음과 같습니다. ① 간이과세자는 매입세액이 많더라도 환급이 불가능합니다. ② 간이과세자는 영수증 외 세금계산서 발급이 불가능합니다. ③ 간이과세자는 일반과세자대비 5~30%만큼의 업종별 부가율이 있습니다. ④ 간이과세자는 개인사업자만 가능합니다.(법인사업자는 불가능) ⑤ 간이과세자는 부가가치세법상 혜택만 있고, 소득세는 일반과세자와 동일하게 적용됩니다. 참고로 간이과세자로 사업을 시작했다가 전년도 매출이 4,800만원을 넘는 순간 당해연도 7월1일부터 자동적으로 일반과세자로 전환됩니다. (2021년도부터 부가가치세 간이과세기준 대폭 인상 : 연매출 4,800만원→ 8,000만원) 부가가치세 간이과세 기준 대폭 인상(2021년7월부터) 현 행 간이과세 기준금액 연매출액 4,800만원 납부면제기준 연매출액 3,000만원 세금계산서 발급의무 없음 개 정 연매출액 8,000만원(부동산임대업, 과세유흥업 4,800만원) 연매출액 4,800만원 발급의무 있음 3. 부가가치세 납부세액 계산방식 일반과세자는 공급가액 10% 의 매출세액과 매입할 때 추가 부담한 매입액의 10%매입세액 차이를 부가가치세액으로 납부하게 되는 반면, 간이과세자는 일반과세자의 납부세액에서 업종별 부가가치율을 적용하여 일반과세자대비 5%에서 30%만큼 적게 계산된 세액을 납부하게 됩니다. [ 일반과세자와 간이과세자 과세 사례 ] 일반과세자구분간이과세자4,500,000원(공급가액 × 10%)매출세액4,500,000원(공급대가×업종별부가가치율×10%)발급의무 있음세금계산서 발급발급할 수 없음2,000,000원(전액공제)매입세액200,000원(매입세액×업종별부가가치율)2,500,000원납 부 액250,000원](https://www.iljarihub.or.kr/crosseditor/upload/images/000007/김대호_0420002_1.jpg)